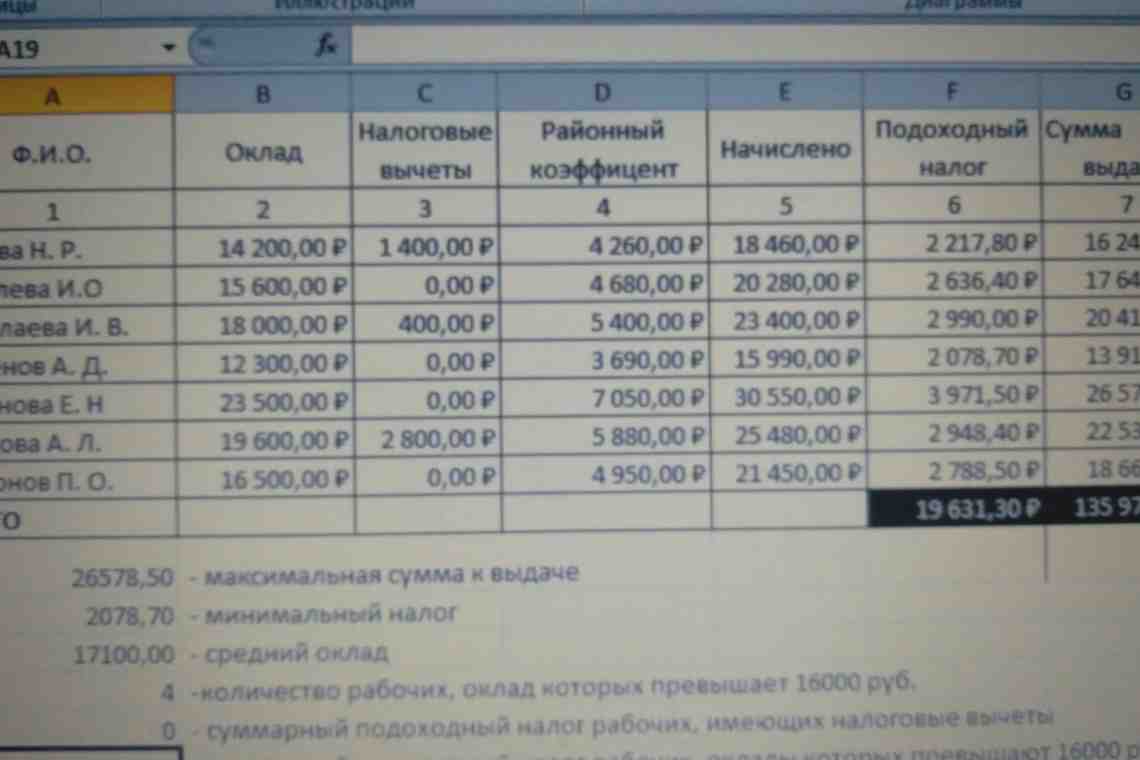

Коэффициенты оборачиваемости – это группа показателей финансово-хозяйственной деятельности предприятия, которые характеризуют ее деловую активность, причем как в краткосрочном периоде, так и в долгосрочной перспективе. Они позволяют оценить эффективность использования ресурсов фирмы в соотношении с объемом получаемой выручки.

" "

Инструкция

1

Наиболее часто при анализе деятельности предприятия применяют коэффициент оборачиваемости активов, который рассчитывается, как соотношение объема выручки, полученной в ходе работы фирмы за определенный период (обычно 1 год), к величине стоимости активов. Данный показатель позволяет оценить, сколько выручки произвела каждая единица активов предприятия.

2

Коэффициент оборачиваемости активов рассчитывается также отдельно по основным средствам (фондоотдача) и по оборотным. Низкий уровень коэффициента оборачиваемости основных средств является показателем незначительного уровня продаж или слишком высокой величины капитальных вложений. Коэффициент оборачиваемости оборотных средств свидетельствует о скорости оборота средств производства, участвующих в одном экономическом цикле.

3

Коэффициент оборачиваемости запасов определяется как соотношение величины себестоимости продукции к среднегодовой величине запасов. Чем выше данный коэффициент, тем эффективнее производство товаров предприятием и тем меньше его потребность в оборотном капитале.

4

Коэффициент оборачиваемости как отношение выручки фирмы и величины дебиторской задолженности. Он показывает, насколько эффективно предприятие взыскивает средства за поставленную продукцию с покупателей. Снижение данного показателя может свидетельствовать о росте неплатежеспособных клиентов и появлении просроченной дебиторской задолженности.

5

Коэффициент оборачиваемости кредиторской задолженности рассчитывается аналогичным образом. Он указывает на своевременность расчета фирмы с поставщиками. Снижение данного коэффициента говорит о том, что у предприятия имеются проблемы по расчетам с кредиторами. Однако иногда снижение этого показателя может свидетельствовать о более выгодных условиях с поставщиками, например, возможность возникновения отсроченных платежей.

"