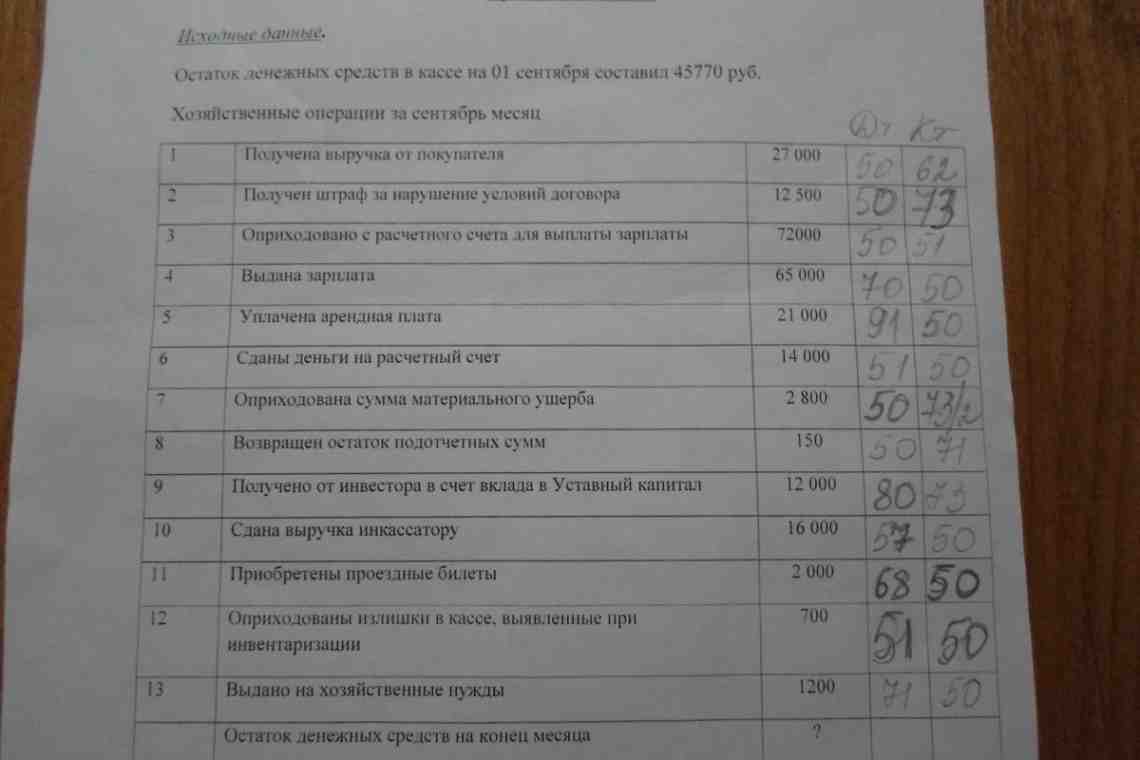

Осуществляя хозяйственную деятельность, руководитель предприятия использует денежные средства для различных расходов, например, для командировок или для покупки канцелярии. Причем брать наличные из кассы он может не только сам, денежные средства выдаются подотчет и другим сотрудникам.

" "

Инструкция

1

Денежные средства выдаются только из кассы организации. Поэтому если вы имеете наличные на расчетном счете, вам необходимо сначала их снять, используя чековую книжку. Некоторые банки требуют указать в чеке назначение суммы, например, покупка ГСМ, хозяйственные расходы. Данную операцию в бухгалтерском учете отразите следующим образом: Д50 «Касса» К51 «Расчетный счет» - сняты денежные средства с расчетного счета. Также составьте приходный кассовый ордер на снятую сумму.

2

Выдайте денежные средства подотчет сотруднику. Как правило, руководитель должен издать приказ о выделении определенной суммы, в данном распорядительном документе также указывается назначение, например, покупка топлива. Выдача денежных средств подотчет оформите расходным кассовым ордером, в котором укажите подотчетное лицо и его паспортные данные. В бухгалтерском учете отразите это следующим образом: Д71 «Расчеты с подотчетными лицами» К 50 «Касса» - выданы денежные средства подотчет. Причем в разрезе 71 счета выберите того сотрудника, кому выданы наличные.

3

По истечению трех дней подотчетное лицо должен отчитаться за полученные деньги, если он уехал в командировку, то предоставить отчет должен после нее. На потраченную сумму сотрудник должен иметь подтверждающие документы (чеки, счет-фактуру), на которые впоследствии составляется авансовый отчет. В бухгалтерском учете также отразите эти суммы. К счету 71 откройте тот счет, затраты к которому относятся. Например, сотрудник на подотчетные средства купил топливо. Проводка будет выглядеть следующим образом: Д10 «Материалы» субсчет «Топливо» К71 «Расчеты с подотчетными лицами» - приобретено топливо на подотчетные средства.

4

В том случае, если суммы подотчет не возращены в срок, в бухгалтерском учете сделайте записи: Д94 «Недостачи и потери от порчи ценностей» К71 «Расчеты с подотчетными лицами».

5

После этого удержите сумму из заработной платы сотрудника, сделайте запись: Д70 «Расчеты с персоналом по оплате труда» К94 «Недостачи и потери от порчи ценностей».

"